はじめに

本記事は、過去にコンセンサス・ベイスが主宰していたオンラインサロンの記事です。記事は2017年~2018年にかけて執筆されたため、一部は、既に古くなっている可能性があります。あらかじめご了承ください。

今回は、注目を集めているStablecoinとその仕組みについて説明していきます。

今回の内容

Stablecoinとは何か、また価格の安定をどのようにして達成しようと試みているのかについて説明します。

ゴール

Stablecoinの種類とそれぞれのメリット、デメリットについて理解できる。またtether, MakerDAO,Basis の仕組みについて理解できる。

ターゲット

Stablecoinについてよく知らない人、またStablecoinの詳しい仕組みについて知りたい人をターゲットにしています。

前提知識

中学、高校で学ぶ程度の基本的な価格決定の市場原理(需要供給曲線、価格決定メカニズム)についての知識を前提とします。

Stablecoinの仕組み

Stablecoinとは

Stablecoinは一定期間、安定した価格や価値を持つように設計された暗号通貨のことで、ボラティリティの少なさが特徴となっています。

ボラティリティ(volatility)とは、価格の変動率のことを指します。ご存知の通り暗号通貨は全体的にこのボラティリティが大きく、価格が安定せずに乱高下を繰り返している状態が長らく問題視されています。

Stablecoinは、このボラティリティを抑えながらも、非中央集権化や安全性といった暗号通貨特有の価値を維持することを目標としています。

なぜStablecoinが重要なのか

なぜStablecoinのようなボラティリティを抑える暗号通貨が必要なのでしょうか?

Gunosyブログの記事によると、暗号通貨が広く一般に向けて普及するためには、下記の4つの問題をクリアする必要があります。

- スケーラビリティ

- プライバシー

- 非中央集権性

- 価格安定性

ニューヨーク大学教授のDavid Yermack氏の論文によれば、通貨が社会にとって有益である為には「取引の媒介」「価値の保存手段」そして「価値の尺度」として機能しなければならないとされています。

ボラティリティが大きいということは投機対象としては良いかも知れませんが、日常生活において利用する通貨としては、1日で20%も価値が増減するようなものは「価値の保存手段」や「価値の尺度」としての役目を果たすことが出来ません。

なので、「通貨」として使ってもらう為にStablecoinが重要なのです。

価格を安定させるための3つの仕組み

価格の安定を保つための仕組みは大きく

- 法定通貨担保型

- 暗号通貨担保型

- 無担保型

順にそれぞれの特徴を見ていきましょう。

法定通貨担保型(Fiat collateralized Stablecoins)

法定通貨担保型の特徴は、暗号通貨の価値が法定通貨によって担保されていることです。

法定通貨担保型のstablecoinで最も有名なものはテザー(tether)です。なので具体的な説明は、tetherの仕組みを追いながら見ていきましょう。

tetherの仕組み

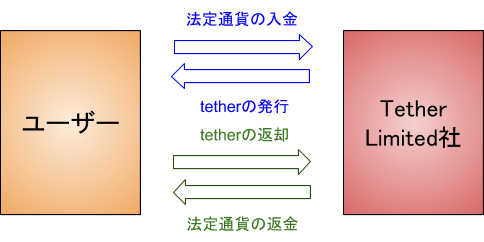

tetherはTether社が発行している暗号通貨で、単位はUSDTです。

実装は至って単純で、ユーザーはTether社の口座に入金することで、同額相当のtetherが発行され、受け取ることが出来ます。Tether社は発行したtetherと同額の米ドルを蓄えており、利用者はいつでも1USDTを1USD(米ドル)に替えてもらう事ができるようになっています。これにより1USDT = 1USDの相場を実現しています。

図1:tetherの仕組み

法定通貨担保型の利点と問題点

法定通貨担保型の利点は実装が簡単であるという事です。

価格調整のために複雑なアルゴリズムなどは必要なく、発行した通貨と同額の法定通貨の担保を保有しておけばそれで事足ります。

また、米ドルやユーロ、円のような力があり、比較的安定している法定通貨を担保に使用する事で、暗号通貨の安定性も簡単に保つ事が出来ます。

問題点は、担保を保有している組織の信頼性が問われる(=トラストレスでない)ことです。実際、tetherは発行したUSDT分の米ドルを担保として保有していない疑惑が出ており、裏付けのないtetherによってbitcoinの価格吊り上げが行われていたとされる調査結果も出ています。また、担保を保有している組織が存在する事自体が、非中央集権を目指すブロックチェーンの思想に反しているとも言えます。

さらにスケールアップが難しいことも問題点として挙げられます。発行量を増やす際には、その分と同等の大量の法定通貨を担保として確保する必要があるからです。

暗号通貨担保型

暗号通貨担保型の特徴は、文字通り暗号通貨を担保として暗号通貨を発行することです。その交換などはスマートコントラクトによって自動的に行う事ができます。

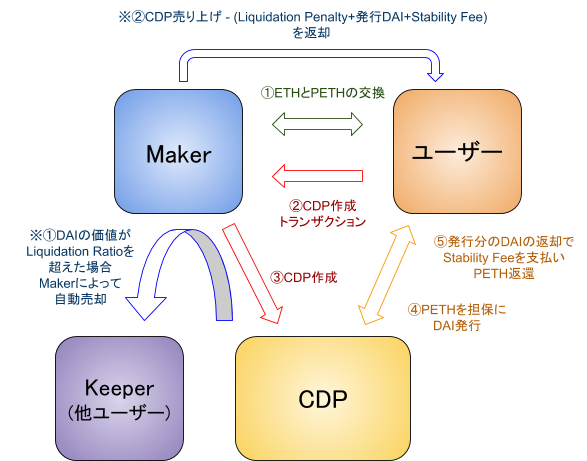

暗号通貨担保型で期待されているものにMakerDAOがあります。そこでMakerDAOの具体的な仕組みを見ていきましょう。

MakerDAOの仕組み

MakerDAOは、Ethereumプラットフォーム上で動いており、ユーザーからEthereumの担保を受け取って独自のトークン「DAI」を発行します。Ethereumで価値を担保していますが、基準として1DAI = 1米ドルを目指します。

ではどうやってEthereumで価値を担保しつつ1DAI = 1米ドルを達成するのか見ていきましょう。

PETH(Pooled Ether)トークン

まずユーザーは、Ethereum(ETH)を、Pooled Ether(PETH)というトークンに交換します。ETHとPETHの間にはレートがあり、現在はPETHの価値が少し高くなっています。この理由は後述します。PETHはある種の証拠金のような役割をします。

次にMakerにトランザクションを送り、Collateralized Debt Position Smart Contracts(CDP)と呼ばれるスマートコントラクトを作成します。

その後、担保とするPETHの量を決めCDPにトランザクションを送る事で、PETHがロックされ、DAIが発行されます。

ここで、DAIはPETHのレートの2/3(状況によって変わる可能性あり)に当たる量まで発行する事ができます。なぜ2/3なのかというと、例えば1PETH = 1000米ドルだとして1PETH = 1000DAIのような設定にしてしまうと、DAIの価格がEthereumの値動きにほぼ連動してしまうためにStablecoinの意味をなさなくなってしまうからです。

そこで値動き幅(具体的にはEthereumの値下がり)を吸収するために、PETHのレートの2/3に当たる量までという発行レートを設定します。

このレートはCollateral-to-Debt ratioやLiquidation Ratioと呼ばれます。

CDPユーザーはいつでも発行分のDAIと少額のStability Feeを支払う事で、担保のPETHを取り出す事ができます。(Stability FeeはMakerDAOのネイティブトークンであるMKRのみで支払うことができます。)

Ethereumの値下がりで発行したDAIの価値がPETHの価値の2/3を超えてしまうと、DAIの価値を保つ為にCDPはCDP作成者の意志とは無関係に清算されてしまいます。(外国為替証拠金取引などでの証拠金のロスカットのようなものとお考えください)

では、これまでの説明を具体例をあげながら詳しく追ってみましょう。

- 例えば、1PETH = 1000USDの時、1PETHを担保に750DAIを発行したとします。

- しばらくして、1PETH = 999USDになってしまった場合、担保の1PETHは自動的に売りに出されます。

- 1PETHが他のユーザーによって合計900DAIで購入されたとします。(売りに出されるPETHは多少の割引が付いていて、この割引によって他のユーザーは購入するインセンティブが生じる。)

この900DAIの内、13%(現時点)がLiquidation Penalty、発行分の750DAI、さらに少額のStability Feeが没収され、残りのDAIがユーザーに返却されます。

Liquidation Penaltyは、ユーザーに無計画な発行を抑制する為に設定されていて、Liquidation Penalty分の13%のDAIは、市場からPETHを購入してBurn(ネットワークから取り除かれる)することに使用されます。 - これによりPETHの流通量が減り、対ETHにおけるPETHの価値が上がります。これもPETHに交換したり購入したりしてユーザーが保有することへのインセンティブになっています。

- もし急激なEthereumの値下がりで、PETHを売っても発行分のDAIが返済できない場合は、PETHが新たに発行されてその売り上げで返済します。この時はPETHの流通量が増え価値が下がってしまいます。

図2:MacerDAOの担保を守る仕組み

Target Price

次に、価格安定の鍵となっているTarget Priceを説明します。

まずMakerDAOにはGlobal Settlementと呼ばれているものが存在しています。Global SettlementとはDAIの価値を保証する為のもので、例えばMakerDAOのシステムが致命的な攻撃を受けているときや、システムアップグレードのために一旦CDPを停止する必要があるときなど混乱が生じ得るタイミングで発動されます。

Global Settlementが発動されると、暴落などを防ぐ為にDAIの対USDの比率を固定して、しばらくした後にその価格と等しいEtherと交換することができます。

この比率のことをTarget Priceと呼び、基本的に1DAI = 1USDに設定されています。また上記で説明したLiquidation RatioもTarget Priceを使用してDAI : PETHの比率を計算します。

さて、先程と同様に具体例をあげて考えてみましょう。

1DAI = 1USDに設定されていたDAIの価格が1USDを割りはじめたとします。DAIの価格が下がるということは、市場への供給過多が起こっている為だと考えられるので、価格を戻す為に需要を高めて供給量を減らす必要があります。

その為にMakerのシステムはTarget Priceを引き上げます。これにより、Global Settlement時に保証してもらえる価値が現在の市場価格よりも高くなる為、ユーザーはDAIを市場から集めてホールドするインセンティブが高まります。(需要増加)

また、Target Priceが上がると対PETHの比率が上がるので、PETHを担保に発行できるDAIの量が減少します。(供給減少)

この市場の力によってDAIは価格を戻します。

逆にDAIの価格が上昇した場合は、Target Priceを下げることで逆向きの力が働き同様に価格を戻します。この仕組みはTarget Rate Feedback Mechanism (TRFM)と呼ばれています。

以上がMakerDAOの仕組みです。

暗号通貨担保型の利点と問題点

利点は、法定通貨担保型で問題となった中央集権性を解決しているところです。非中央集権を達成することにより、Tetherのように特定の組織への信頼が必要なく、トラストレスに価格の安定を目指すことが出来ます。

問題点は、法定通貨を担保にした際に比べ、暗号通貨を担保にすることで安定性が低くなってしまうことです。

特にMakerDAOは固定されていることが望ましいTarget Priceを調整することによってDaiの安定性を維持するため、直接的に不安定性を作り出してしまっています。

また、今まで説明してきたように仕組みがとても複雑になってしまうことで、一般ユーザーが仕組みを理解できずに敬遠してしまい、なかなか普及、定着しない可能性があります。

無担保型

無担保型の特徴は、今までの2つとは異なり、担保を使用せずに事前に設定してあるアルゴリズムを使用して価格の安定を目指している点です。

無担保型で有力なのが、現在出資を受けて開発されているBasisです。

Basisの仕組み

Basisは、中央銀行が国債などの購入や売却を通じて通貨の流通量を縮小や拡大するのと似たような方法で、価格の安定を目指します。

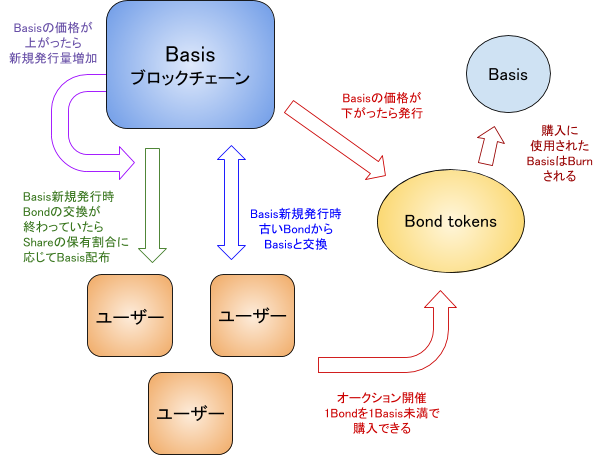

Basisのプロトコルでは、3種類のトークンが存在します。

Basis

Basisのシステムの中心となるトークンで、USDにペッグされており、交換の媒体(=通貨)として使われることを目的としています。将来的にはCPI(消費者物価指数)などのUSD以外へのペッグが考えられています。

Bond tokens

Bond tokensは何にもペッグされていないトークンで、Basisの価格が下がりペッグ通貨との価格が乖離しはじめたときに発行され、Basisの供給量を減らす目的があります。

具体的には、Basisの価格が下がりはじめた時、Bond tokens が発行され1Basis未満の価格でオークションが開かれます。

Bond tokensは

- ブロックチェーンがBasisを生成して配布しているBasis供給の拡大期

- 発行から5年未満で、満期が未到来

- それ以前に生成されたすべてのトークンが償還済みであるか期限切れとなっている

これは、1Bondを1Basis未満で購入することができ、Basisの価格が元に戻ってきたら1Bond=1Basisで交換できるということであり、価格差分の利子が付いているものと考えられるので、ユーザーがBond tokensを購入するインセンティブになっています。

Share tokens

Share tokens もBond tokensと同様に何にもペッグされていないトークンです。Share tokensの目的は、新規発行されるBasisをこのトークンの保有者に対し、その保有割合に応じて分配することです。

例えば、新しく100Basisが発行される際に、1000人が1Shareずつ持っていた場合、一人当たり0.1Basis受け取ることが出来ます。

ただし、Shareの保有者がBasisを受け取るためには、全てのBond tokensの交換が終わっていることが条件となっています。つまり、支払いの優先順位はBondの方が高くなっています。

なぜ、Share tokensが使われるのかというと、新しいBasisを得る権利をBasisの保有割合で決めてしまうと、Basisに投機目的が生まれてしまい、価格が不安定になってしまう恐れがあるからです。ただし、現時点ではShare tokensをどのように分配するのかは公表されていません。

Basisの価格調整メカニズム

Basisの価格を安定させる仕組みはこうです。

- Basisの市場価格が下がった場合

Bond tokensを発行してユーザーに購入してもらいます。ユーザーがBasisで購入するとそのBasisはBurnされるので、市場に出回るBasisの供給量が減少しBasisの価格の上昇が期待できます。 - Basisの価格が上がった場合

Basisの新規発行量を増加させます。そうすることで市場に出回るBasisの量が増加するのでBasisの価格の降下が期待できます。

無担保型の利点と問題点

無担保型の利点の1つ目は担保が必要ないことです。

担保を必要とするということは、担保に依存し、担保が持っているリスクを背負う必要があります。

かつて金を担保にしていた法定通貨も金本位制の失敗により、兌換紙幣から不換紙幣へと移行しました。現在の法定通貨は基本的に自国の経済政策によってある程度の価格の安定性が保たれており、無担保型stablecoinでもこれを模倣することによって担保なしでの価格の安定を目指しています。

2つ目は完全な非中央集権を達成していることです。全ての価格安定のための施策はアルゴリズムによって自動的に行われるので、トラストレスに価格を安定させることが出来ます。

問題点は、安定性のメカニズムを機能させるにはプラットフォームの安定的な利用、成長が必要不可欠になることです。

つまり、多くのユーザーに恒常的に利用してもらわないと価値を維持することが出来ません。

これは、法定通貨にも言えることで、国家が裏付けとなっている法定通貨の場合、現状では税金の支払い等にその通貨が必須という強制力があるので、必然的に人々は使用せざるを得ない状況があります。

無担保型stablecoinを成功させるには、長期にわたり無担保型stablecoinを利用することへの何らかのインセンティブが必須になります。

まとめ

今回は、暗号通貨の価格変動を抑えるための取り組みであるStablecoinについて、「法定通貨担保型」「暗号通貨担保型」「無担保型」の3種類のアプローチごとに解説しました。

暗号通貨が開発者以外の一般ユーザーに、日常的に受け入れられるために重要な取り組みであるStablecoinですが、いずれのアプローチでもまだ解決すべき問題が残されており、成功するプロダクトが果たして現れるのでしょうか。今後の動向が気になるところです。

参考資料

- Byzantium HF Announcement – Ethereum Blog

https://blog.ethereum.org/2017/10/12/byzantium-hf-announcement - “MakerDAOとStablecoin | Individua1

https://individua1.net/category/cryptocurrency/series/makerdao-and-stablecoin/ - 価格が安定している暗号通貨 “Stablecoin” 概要 – Gunosy Blockchain Blog

https://blockchain.gunosy.io/entry/stablecoin-summary - StableCoinのトリレンマ

https://yu-kimura.jp/2018/07/07/stablecoin-trilemma/ - Stablecoins Explained

https://medium.com/@argongroup/stablecoins-explained-206466da5e61